Dem ist leider so. Der gewaltige Einsatz staatlicher Beihilfen war absolut richtig. Ohne die rasche und umfassende Unterstützung vieler Arbeitnehmer und Selbständiger in Form von Kurzarbeiterunterstützung wären die Einbrüche beim Einkommen und damit beim Konsum noch sehr viel höher ausgefallen.

Gleichzeitig befürworteten die Zentralbanken die Ausweitung der Staatsverschuldung und verhinderten durch den gezielten Ankauf von Unternehmensanleihen etwaige Konkurse und eine dadurch verursachte Bankenkrise.

Die für einen doch sehr langen Zeitraum zugesagte Unterstützung bildete gleichzeitig die Grundlage für einen erfreulich raschen Rebound im Produktiven Sektor. Doch die aktuellen Wirtschaftsdaten weisen inzwischen deutlich darauf hin, dass sich mit Ausnahme Chinas die Dynamik des Wirtschaftswachstums zuletzt immer stärker abgeschwächt hat, und dies auch in den wichtigen Ländern Europas wie Frankreich, Grossbritannien und Deutschland.

Insbesondere der Dienstleistungssektor bereitet je länger je mehr Kopfzerbrechen, trotz oder vielleicht auch wegen der ungeheuren Anstrengungen gegen die weitere Ausbreitung der COVID-19 Pandemie.

Ganz entgegen früherer Muster ist diesmal der Dritte Sektor die Achillessehne der Ökonomie und nicht der Produzierende Sektor. Die Pandemie zeigt nicht nur die Anfälligkeit und die Abhängigkeit der modernen Dienstleistungsgesellschaften von einer sicheren medizinischen Versorgung, sondern belegt auch, wie existenziell wichtig die Einkommensgeneration im Dienstleistungssektor für die westlichen Ökonomien inzwischen geworden sind. Sicherlich konnte und kann ein Teil der negativen Effekte durch veränderte Arbeitsmodelle, sprich Home-Office und anderes, aufgefangen werden, aber dies ist kein Ersatz für die vibrierende Dynamik eines produktiven Bienenstocks. Ausserdem strahlt eine Erholung im Dienstleistungssektor viel weniger in andere Wirtschaftsräume aus, wie ein Blick auf China belegt. Aktuell hat sich der Dienstleistungsbereich in China wieder erholt, doch die Nachfrage nach Importgütern ist bislang nur wenig tangiert worden.

Schweizer und Deutsche Staatsanleihen

Es zeigt sich immer mehr, dass ein durchschlagender medizinischer Fortschritt bei der Behandlung der Pandemie zur Grundvoraussetzung für ein Wiedererstarken des Dienstleistungssektors geworden ist.

Und damit sind wir mitten drin in der aktuellen Problematik. Das Wiederaufflammen der Ansteckungszahlen in zahlreichen Metropolen und dicht besiedelten Gebieten hat zu erneuten Ausgangsbeschränkungen geführt. Zusammen mit dem Versprechen der Zentralbanken bis auf weiteres immer noch alle Staatsschulden zu finanzieren, ist der Rahmen für eine konjunkturelle Wende zum Besseren gegeben, wenn da nicht das Virus und die Abhängigkeit vom Dienstleistungssektor wären.

Es braucht also beides, einen deutlichen medizinischen Fortschritt hinsichtlich der Behandlung des Virus und den fiskalpolitischen Schnauf, um die Unterstützungsprogramme bis dahin aufrecht zu erhalten.

Die massive Ausweitung der Staatsverschuldung war also nicht nur im Frühjahr notwendig und hilfreich, die Unterstützungen sind auch jetzt und mindestens bis Ende 2021 oder gar noch darüber hinaus notwendig.

Und nun? Die einen möchten wie der US-Präsident die Leistungen deutlich zurückfahren. Die EU hingegen hat gerade beschlossen, die Schuldenbremse für ein weiteres Jahr auszusetzen. Innenpolitisch wird die Frage wie lange und in welchem Ausmass sich eine Gesellschaft für die Bekämpfung der Corona Pandemie verschulden soll, immer stärker in den Vordergrund treten. Schon jetzt werden untere Einkommensschichten und prekär Beschäftigte unverhältnismässig stark durch die Folgen der COVID-19 Pandemie belastet. Die Diskussion wer wann wieviel dieser Last schultern soll hat noch gar nicht richtig begonnen. Sie birgt nicht nur politischen Zündstoff, sondern schränkt auch ganz generell die Mittel für andere Zielsetzungen ein. Gleichzeitig legt die Neuformulierung der inflationären Zielsetzungen der führenden Zentralbanken (Fed und EZB) den Schluss nahe, dass wir uns bei unveränderten Zinsen für die nächsten Jahre durchaus auf höhere tolerierte Preissteigerungsraten werden einstellen müssen. Mit anderen Worten, politisch ungelöste Verteilungsfragen dürften bald wieder auch mit Hilfe einer Preis-Lohn-Spirale «gelöst» werden.

Auch im internationalen Vergleich zeigt sich ein ähnliches Bild. Viele ärmere Entwicklungsländer haben keine internen Finanzpolster mehr.

Da der Virus jedoch nur global effektiv bekämpft werden kann, werden sich die wohlhabenden Staaten wohl oder übel an der Finanzierung von Anti-Corona-Programmen in diesen Entwicklungsländern beteiligen müssen.

Warum reflektiert sich das nicht so an den Aktienmärkten? Ist es das Ausmass und der politische Wille zur Unterstützung der Wirtschaft zusammen mit dem Mangel an Alternativen (TINA) der für das Engagement in Aktien spricht, oder ist es einfach nur eine sehr langfristige Perspektive? In drei Jahren sollten wir mit der Corona Pandemie hoffentlich besser zurecht kommen. Die neuesten Schätzungen internationaler Gremien gehen davon aus, dass spätestens 2024 wieder das BIP-Niveau von Anfang 2020 erreicht wird. Nur, auf diesem Weg sind noch genügend andere wichtige Herausforderungen vorhanden, und das bei höchstens verhaltenem Wirtschaftswachstum. Bei all der Diskussion um Corona sollte nicht vergessen werden, dass die Brexit-Verhandlungen zwischen der EU und UK noch immer einer Lösung harren, und dass eventuell das Ergebnis der kommenden US-Präsidentschaftswahlen alles andere als eindeutig sein könnte.

Die Schweiz ist dank dem entschiedenen raschen Handeln im Frühjahr erstaunlich gut aufgestellt. Während sich die starke internationale Verflechtung der Schweizer Zuliefererindustrie momentan leider eher bremsend als beflügelnd auswirkt, stützt die starke Schweizer Pharmaindustrie die Konjunktur. Gleichzeitig machen die enorme Finanzkraft und die attraktiven Lebensbedingungen die Schweiz nach wie vor zu einem begehrten Aufenthaltsort. Letztlich dürfte dies auch zu der bislang im internationalen Vergleich überaus starken Performance der Schweizer Immobilien beigetragen haben. Hinzu kommt, dass in dem zuvor skizzierten Kontext der Zwang zu Realinvestitionen eher zu als abnehmen wird. Das wird insgesamt sowohl den Aktien als auch den Immobilienmarkt stützen. Partielle Übertreibungen werden sich dabei wohl kaum vermeiden lassen. Oder wie sagt man auf Neudeutsch: Be invested, but be careful.

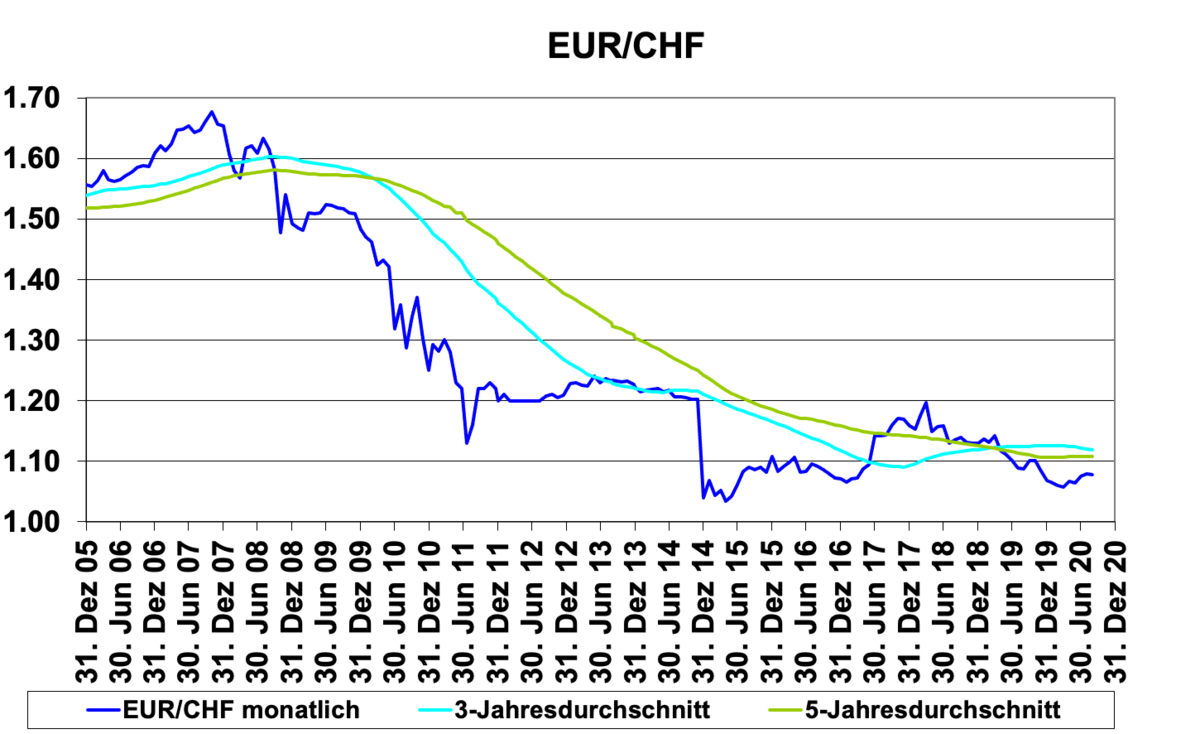

Wechselkurse EUR/CHF und USD/CHF

Joachim Schütz

Wie kann das sein, die westlichen Staaten haben einen drastischen Lock down verfügt und gleichzeitig ungeheure Mittel für vorrübergehende Unterstützungen gesprochen, und nun kommt die Konjunktur nicht vom Fleck?