Die letzten zwei Jahre waren, um es vorsichtig auszudrücken, ereignisreich. Im Jahr 2020 stellte zuerst COVID-19 alles auf den Kopf, dann gab es im letzten Jahr eine Erholung. Die meisten Volkswirtschaften haben sich inzwischen wieder geöffnet und verfolgen proaktiv Strategien, um mit der Pandemie umgehen zu können. Private Core-Immobilien erlebten ein herausragendes Performance-Jahr 2021, welches zu einem Grossteil auf die Sektoren Logistik und Wohnen zurückgeführt werden kann.

So erzielte in den USA der NFI-ODCE (NCREIF Fund Index – Open End Diversified Core Equity), ein Index für diversifizierte, nicht börsenkotierte, offene Core-Immobilienfonds, 2021 seine bisher beste Performance überhaupt. Für die kommenden Jahre werden attraktive, wenn auch tiefere Renditen erwartet. Die grössten Risiken für den Sektor bestehen in einer weiteren Eskalation der geopolitischen Lage, anhaltend hohen Inflationsraten, steigenden Zinsen und allfälligen weiteren Varianten des Coronavirus.

Immobilientrends in den einzelnen Sektoren

Wachstum im E-Commerce und eine Neuaufstellung von Lieferketten sind weiterhin die Performance-Treiber im Logistiksektor. In den USA erzielte der Sektor 2021 seine beste Jahresperformance und erreichte damit die höchste Jahres-Gesamtrendite eines traditionellen Sektors seit Beginn der Aufzeichnungen. Auch der Wohnungssektor performte sehr gut im letzten Jahr. Es bestand zudem ein starker Nachfrageüberhang, was zu weiter sinkenden Leerstandsquoten und vermehrt zu Mietanstiegen führte. Im Bürosektor führten Homeoffice-Massnahmen, die wegen COVID-19 ergriffen wurden, zu tieferen Absorptionsraten. Dies hatte seit Beginn der Pandemie einen erschwerenden Effekt im Hinblick auf die Bewertungen. Allerdings zogen die Absorptionsraten zum Ende des Jahres 2021 wieder an. Der Wunsch nach Büroflächen in hochwertigen und gut gelegenen Immobilien mit ESG-Nachweisen ist offensichtlich. Eigentümer von Gebäuden, die die vorgenannten Kriterien erfüllen, sind gut gerüstet, wenn die Karten für Büroflächen neu gemischt werden. Retail litt unter dem Wachstum des E-Commerce während der Pandemie und dem Grossteil des letzten Jahres. Zum Ende des Jahres 2021 stellte sich um die Erträge eine leichte Beruhigung sowie Stabilisierung ein. Erfreulicherweise hat die Investitionsaktivität zugenommen und die Leerstandsquoten liegen unterhalb des Höchststands während der Pandemie. Der Fokus auf Geschäfte mit Freizeitangeboten an guter Lage und Lebensmittelläden bleibt weiterhin bestehen.

Immobilien als Inflationsschutz

Eine anhaltende, stark steigende Inflation hat einen potenziell negativen Effekt auf Immobilien. Sie kann in der Folge zu spürbaren Zinserhöhungen führen, deren Auswirkungen sich über die meisten Anlageklassen hinweg auswirken könnten. Jedoch sind Immobilien verhältnismässig inflationsresistent. In den Industrienationen gab es zuletzt in den 1970ern und 1980ern längere Phasen mit hoher Inflation. Immobilien zeigten in diesen Phasen ihre Eignung als Inflationsschutz. Der historisch hohe Renditespread zwischen Core-Immobilien und risikolosen Zinsen (10-jährige Staatsanleihen) fördert die Stärkung von Immobilien weiter. Sie schneiden in inflationären Umgebungen aus den folgenden Gründen historisch besser ab als andere traditionelle Anlageklassen:

- Immobilienwerte tendieren dazu, bei einem allgemeinen Preisanstieg mitzuziehen. Höhere Preise für Arbeitskräfte, Land und Baumaterialien können die wirtschaftliche Schwelle für neue Bauvorhaben anheben.

- Dies kann wiederum leicht zu einer Verknappung des Neuangebots führen, was höhere Vermietungsgrade nach sich zieht und den Eigentümern eine stärkere Position zur Erhöhung des Mietzinses verschafft.

- Immobiliensektoren mit kürzeren Mietdauern – wie etwa Wohn-, Lager-, Senioren- und Logistikimmobilien – können relativ schnell Vorteile aus inflationsgetriebenen Mieten ziehen.

- Besonders in Europa enthalten gewerbliche Mietverträge häufig explizite Inflationsklauseln, bei denen Mieterhöhungen an eine Inflationsrate gekoppelt sind. In den USA und der Asien-Pazifik-Region haben verschiedene Sektoren mit längeren Durchschnittsmietdauern eingebaute jährliche Mieterhöhungen, die einen teilweisen Inflationsschutz bieten.

- Kurzfristigere Mietverträge (typischerweise in den Sektoren Wohnen und Lagerraum vertreten) können regelmässig angepasst werden, um den Marktmieten zu entsprechen, und fungieren damit als ein Inflationsschutz.

Höhere Inflation und automatische Mieterhöhungen sollten zu einem anhaltenden Mietwachstum führen und so die Wachstumsraten der letzten zwei Jahre verbessern, die von der Pandemie behindert wurden. Dies ist ein gutes Zeichen für die zukünftigen Renditen. In der folgenden Tabelle sehen Sie die Zahlen zu den historischen und erwarteten Einkommensrenditen und zum Mietwachstum für SFP AST Global Core Property:

In jüngster Zeit lagen die Gesamt-Nettorenditen für Immobilien infolge starker Wertsteigerungen auf einem hohen Niveau, was von tiefen Zinssätzen und einer hohen Nachfrage noch unterstützt wurde. Wegen der anziehenden Inflation stehen künftige Anhebungen der Zinssätze wohl unmittelbar bevor. Wir gehen nicht davon aus, in nächster Zukunft ähnliche Niveaus der Renditeabstände zu haben. Daher werden die Mietzinseinnahmen in den nächsten Jahren einen grösseren Anteil der Gesamtrenditen ausmachen. Dies spricht für eine Core-Immobilien-Investitionsstrategie, deren Schwerpunkt auf Einkommensrenditen liegt.

Konservative Finanzierung und ESG

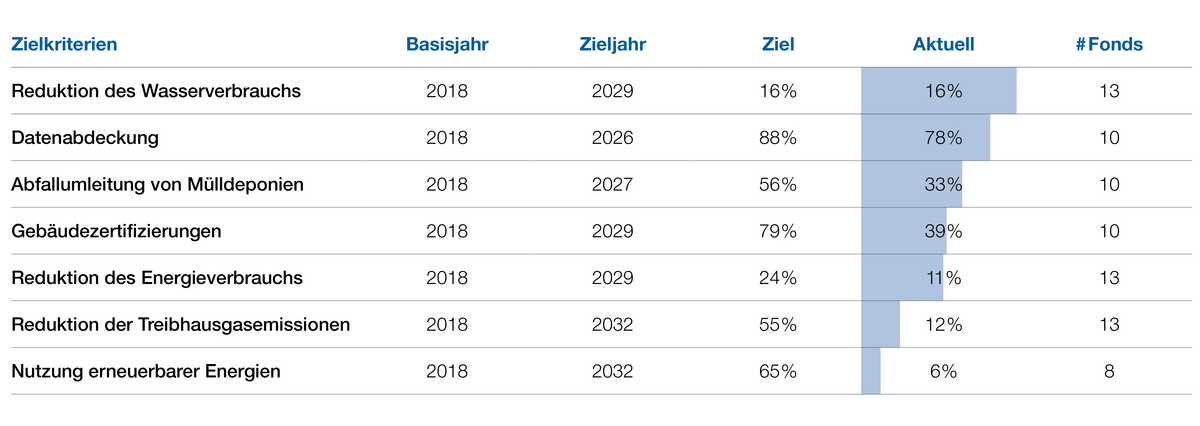

Weitere Zinserhöhungen werden in den USA und in Europa erwartet. Sie werden für die Anlagemärkte einen dämpfenden Effekt haben. Core-Immobilien und Investitionen mit tieferen Fremdfinanzierungsquoten werden jedoch weniger anfällig für diesen Effekt sein. Hinzu kommt, dass Fonds mit einem Fokus auf ESG durch grüne Anleihen Fremdkapital zu signifikant geringeren Kosten aufnehmen können, als dies bei vergleichbaren Standardanleihen der Fall wäre. Wir haben einen starken Fokus auf Core-Fonds mit geringen Fremdkapitalquoten und ESG-orientierten Ansätzen. Seit wir GRESB Investor Member sind, sind wir noch besser in der Lage, die Nachhaltigkeitsanstrengungen der zugrunde liegenden Fonds zu analysieren. Wir bewerten kontinuierlich die langfristigen Umweltziele unserer zugrunde liegenden Fonds und befinden uns in stetigem Austausch mit ihnen, um ihre Fortschritte im Hinblick auf Netto-Null-CO2-Ziele zu messen. Das Risiko von verlorenen Vermögenswerten («Stranded Assets»), die ohne massive Kapitalinvestitionen schwer zu vermieten sein werden, wird für Eigentümer steigen, die im Nachhaltigkeitsbereich inaktiv sind. Die folgende Tabelle zeigt die ESG-Ziele unseres Portfolios und die Fortschritte für die GRESB-Bewertung des Jahres 2021.

Fazit

Unser Ausblick für den globalen Immobilienmarkt bleibt positiv, unterstützt von solidem Mietwachstum und attraktiven Einkommensrenditen. Es wird davon ausgegangen, dass die Zentralbanken als Antwort auf hohe Inflationsraten weiter ihre Zinssätze in kleinen Schritten erhöhen werden. Seit Jahresbeginn sind die Zinssätze für 10-jährige Staatsanleihen der Industrieländer erheblich gestiegen. Es wird jedoch erwartet, dass weitere Anstiege begrenzt bleiben. Die Immobilienrenditen, die in der Regel an diesen Zinssätzen gemessen werden, haben sich nicht entsprechend entwickelt. Wir gehen nicht davon aus, dass sie sich drastisch bewegen werden, da die Anlageklasse u. a. aufgrund ihrer inflationsabsichernden Eigenschaften attraktiv bleibt. Darüber hinaus ist in den meisten Industrieländern der Abstand zwischen den Immobilienrenditen und den Renditen 10-jähriger Staatsanleihen immer noch beträchtlich. Die Verfolgung einer Core-Strategie im globalen Immobilienbereich wird es Investoren ermöglichen, die kommenden Gegebenheiten erfolgreich zu meistern, bedingt durch den Inflationsschutz durch bestehende Verträge mit fixen jährlichen Mietsteigerungen und Inflationsbindungen und durch den Schutz, den tiefe Fremdfinanzierungquoten gegenüber Zinserhöhungen bieten. Ein Fokus auf ESG ist unabdingbar. Schliesslich bietet ein gut ausbalanciertes Portfolio mit minimalen Klumpenrisiken, angesichts einer erhöhten Wahrnehmung von Risiko und Volatilität, Sicherheit.