Zum Glück dürfte sich ein unspektakuläres «Durchwursteln» als die (hoffentlich) wahrscheinlichste Variante erweisen. Es bleibt bei moderatem Wachstum und deutlich zu tiefen Zinsen. Selbstverständlich nur, wenn es keinen Handelskrieg gibt, der nach übereinstimmender Auffassung renommierter Wirtschaftsforschungsinstitute einen Einbruch der westlichen Börsen um bis zu 30% auslösen könnte und Zinssenkungen von rund 150 bp von Seiten des Fed nach sich ziehen würde.

Störungspotential ist auf jeden Fall genug vorhanden. Da sind zunächst die ungelösten Handels-Streitigkeiten zwischen den USA und China, die trotz der positiven Meldungen im Dezember 2019 jederzeit wieder eskalieren können. Desgleichen sind die Handelsstreitigkeiten zwischen den USA und der Europäischen Union ebenfalls noch nicht gelöst. Angesichts der anstehenden Präsidentschaftswahlen im November 2020 kann man davon ausgehen, dass das Interesse an einer weiteren Eskalation der Streitigkeiten auf Eis gelegt ist. Aber wie gesagt, zieht man ausserdem die militärische Situation im Nahen Osten mit in Betracht, dann kann man sich nicht wirklich beruhigt zurücklehnen.

Konzentrieren wir uns dennoch auf die wahrscheinlich positive Entwicklung. Die Konjunktur in den USA ist dank einer stetigen Expansion der Beschäftigung allen Unkenrufen zum Trotz nicht auf dem Weg in eine Rezession, sondern setzt ihren Wachstumsprozess unbeirrt fort, langsam aber stetig. Verstummt sind all die Prognosen über eine bevorstehende Rezession in den USA, weil erstens der Aufschwung schon viel zu lange anhalte, und zweitens, die Finanzmärkte diese Entwicklung durch eine inverse Zinskurve bereits antizipierten, und die Märkte irren sich ja bekanntlich nie. Nun, es kam zum Glück anders und kaum jemand redet im Moment noch von einer Rezession.

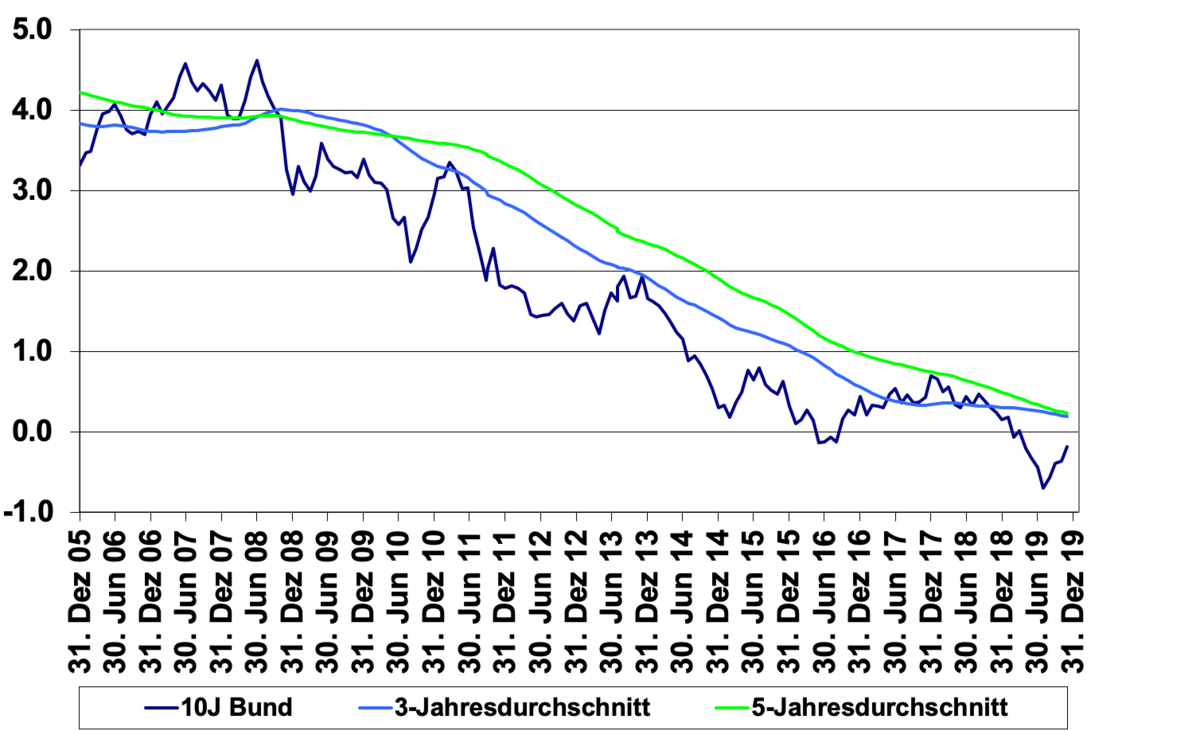

Schweizer und Deutsche Staatsanleihen

Dafür fragt man sich, wieso die Konsumentenpreise nun schon seit Jahren kaum ansteigen. Sicherlich sorgt der technische Fortschritt immer wieder für einen ausgleichenden Anstieg der Produktivität, und trotz zunehmendem Unbehagen mit der Globalisierung dürfte die Konkurrenz der internationalisierten Angebotsstrukturen für einen lediglich moderaten Anstieg der Güterpreise sorgen. Aus Firmensicht sind höhere Nominallöhne solange gerechtfertigt, wie die Beschäftigung die Produktion einer Leistung am Markt sicherstellt und gleichzeitig die Marge nicht unter den langfristig erwünschten Durchschnitt sinkt. Und beides ist in den USA wohl der Fall. Gleichzeitig verringert sich die stille Reserve des Arbeitsmarktes, so dass langsam aber sicher eine verhaltene Dynamik in Richtung steigender Preise zu beobachten ist. In den USA muss daher mit leicht steigenden Inflationsraten gerechnet werden. Dies bedeutet aber nicht, dass ein Anstieg über 2% sofort mit höheren Zinsen beantwortet werden würde. Das Fed hat mehrmals erklärt, dass es für eine gewisse Zeit sehr wohl ein «overshooting» tolerieren würde, zumindest solange keine «Normalisierung» der Geldpolitik angestrebt wird.

«Mit anderen Worten, gibt es in den USA keine neuen ernsthaften politische Verhaltensänderungen, dann ist schon mal der erste Grundstein für ein unspektakuläres «weiter so» gelegt. Zudem hat sich die Wirtschaft in China durch gezielte Unterstützung des Staates wieder soweit stabilisiert, dass im Falle einer besonnenen Politik von Seiten der USA die Möglichkeit einer synchronisierten Belebung der Weltwirtschaft möglich wäre. Eine Entwicklung, mit der im Moment nur sehr wenige rechnen.»

Bleibt noch die vor sich hindümpelnde Europäische Gemeinschaft. Die EU als Ganzes, aber vor allem Deutschland, leidet seit 2018 unter der lahmenden Investitionsgüterindustrie aufgrund der um sich greifenden Verunsicherung hinsichtlich der zukünftigen Strukturen und Regeln des globalen Welthandels. Hinzu kommt die Belastungen der Automobilindustrie aus der Dieselaffäre und der schleppenden Bereitschaft, ihre Flotten für alternative Antriebssysteme zu öffnen. All dies bremst die Dynamik der deutschen bzw. europäischen Konjunktur so stark, dass selbst eine boomende Bauwirtschaft und steigende Realeinkommen nicht mehr als rund 1% reales Wirtschaftswachstum generieren können. Sicherlich belastet der nunmehr beschlossene Austritt von Grossbritannien aus der EU die Gemeinschaft, doch spätestens Ende des Jahres sollten diese gravierenden Anpassungsprozesse grösstenteils überwunden sein, vorausgesetzt es entstehen keine neuen US-EU Zwistigkeiten. Diese könnten dann doch zu gravierenden ökonomischen und politischen Verwerfungen in Europa führen.

Aber es gibt auch ein Potential für eine positive Überraschung, wenn die anhaltende Kritik an der Negativzinspolitik der EZB zu höheren Infrastrukturausgaben und Investitionen für die Umwelt führt, sei es über ein höheres ordentliches Budget oder durch EZB-finanzierte Green Bonds. Der Bedarf ist unbestritten und die Finanzierungskosten sind wohl so günstig wie selten zuvor.

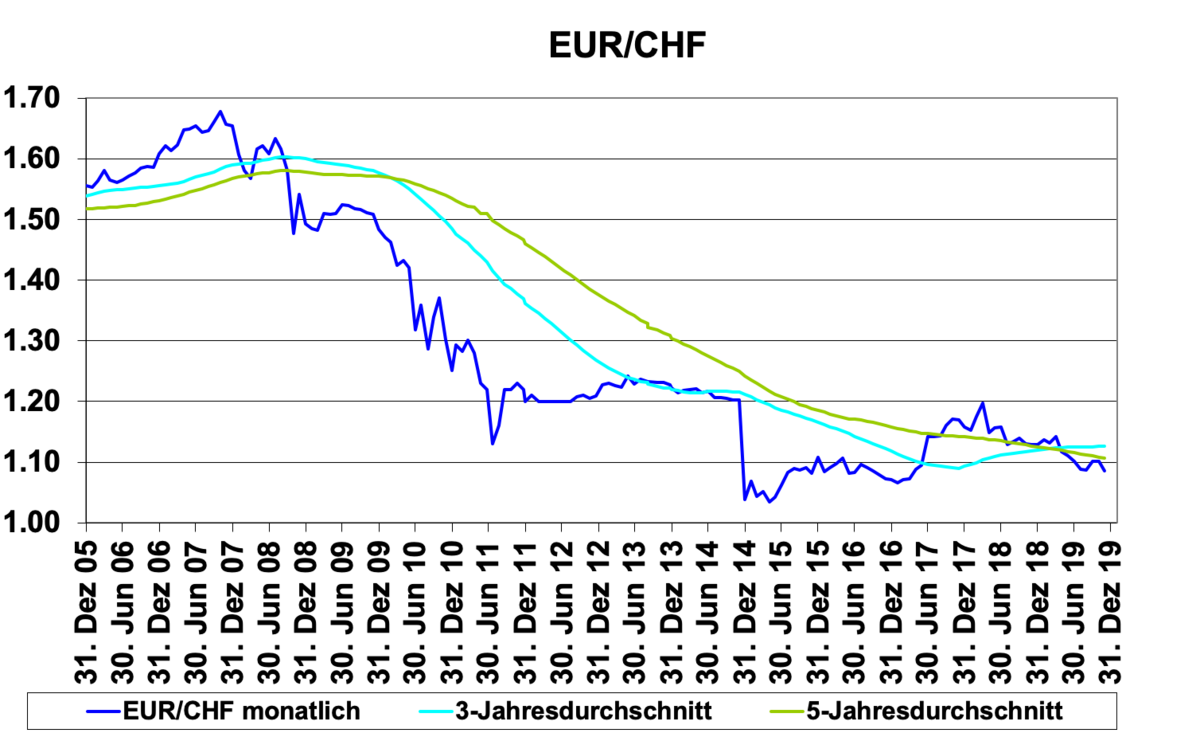

Die Schweiz ist wie gehabt konjunkturell vor allem als ein von der Europäischen Union geprägter Wirtschaftsraum zu verstehen, mit Ausnahme der Pharma- und der Uhrenbranche. Daher expandiert die von der EU sehr stark abhängige Elektro-, Maschinenbau- und Zuliefererindustrie nur sehr verhalten. Gleichzeitig legt der Hochbau in diesem Jahr eine Expansionspause ein. Die Eigenständigkeit der Eidgenossenschaft wird vor allem beim Wechselkurs und den rekordtiefen Zinsen sichtbar. Angesichts der bislang fehlenden Bereitschaft der SNB, den extremen Negativzins-Pfad zu verlassen und eher unveränderter Zinserwartungen in den USA und Europa, dürfte sich an den Kurzfristzinsen in der Schweiz wohl kaum etwas ändern. Hingegen sollten die Langfristzinsen in der Lage sein, das bereits überall spürbare Unbehagen mit der Politik negativer Zinsen nachzuvollziehen.

Wechselkurse EUR/CHF und USD/CHF

Joachim Schütz

Die Entfaltungsmöglichkeiten der Weltwirtschaft sind augenblicklich wirklich äusserst vielfältig. Nahezu «alles» ist denkbar und sehr vieles ist möglich.