Sicherlich hat sich das Momentum der Weltwirtschaft in den letzten Monaten vielerorts abgeschwächt, aber rein fundamental betrachtet geht es der realen Welt wirtschaft immer noch sehr gut.

Das Wirtschaftswachstum ist nach wie vor sehr stabil. In vielen Ländern nimmt die Beschäftigung stetig zu. Abnehmende Wachstumsraten sollten nicht immer als Vorboten einer Rezession interpretiert werden, vor allem dann, wenn das aktuelle Wachstumsniveau über dem langfristig als stabil erachteten Wert zu liegen kommt.

«Selbst die aktuelle Abschwächung der Wachstums raten in China ist zum grössten Teil den handelspolitischen Hindernissen mit den USA geschuldet und ist nur zu einem kleineren Teil strukturell bedingt. Die Wirtschaftspolitik wird in diesem Jahr das Wachstum weiter unterstützen.»

Selbst nach den Zinserhöhungen des Fed ist die Geldpolitik immer noch unverhältnismässig expansiv, und die Fiskalpolitik wird in diesem Jahr ebenfalls expansiv ausgerichtet sein. Unter diesen Rahmenbedingungen ist eine Rezession in den USA nur sehr schwer vorstellbar.

Der Streit um die zukünftige Konjunkturentwicklung kristallisiert sich äussert medienwirksam am Thema Zinserhöhungen. Mit Blick auf die realwirtschaftliche Entwicklung müssen und werden die Notenbanken die Geldpolitik weiter vorsichtig normalisieren. Die USA sind in dieser Hinsicht schon fast am Ziel angekommen. In den Augen des Fed haben die kurzen Zinsen inzwischen ein vertretbares Mindestniveau erreicht, von dem aus sie die weitere Konjunktur und Inflationsentwicklung beobachten können. Die Nationalbanken achten jedoch in aller Regel auf die Real und nicht die Nominalzinsen. Auch hier gilt, dass die Realzinsen in den USA immer noch tief sind. Die Veröffentlichungen des Fed deuten darauf hin, dass das Fed einen weiteren Lohnanstieg und daraus resul tierende Preissteigerungen erwartet, mit anderen Worten, weitere Zinserhöhungen keineswegs aus schliessen kann.

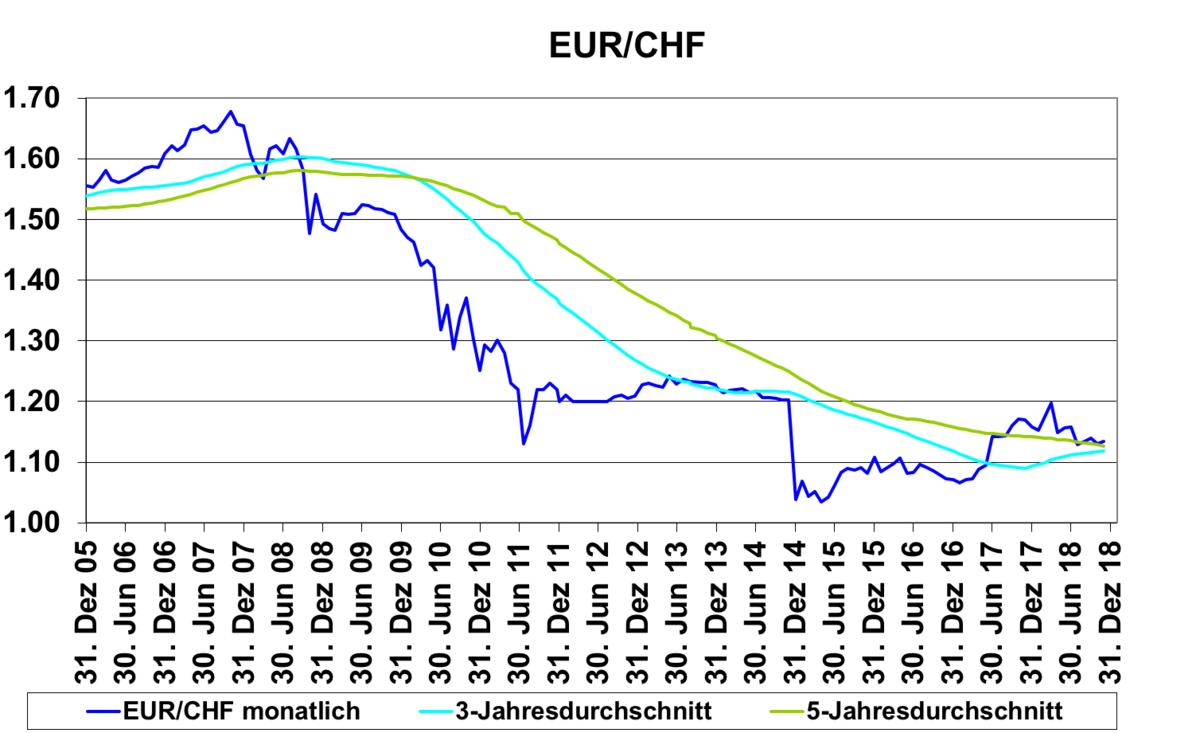

Wechselkurse EUR/CHF und USD/CHF

Das zuvor gesagte gilt analog für Europa. Auch wenn die Konjunktur in der EU insgesamt als sehr robust bezeichnet werden kann, hat das konjunkturelle Expansionstempo noch nicht das US-amerikanische Niveau erreicht. Deshalb, und auch wegen der handelspolitischen Belastungen durch die USA, tut sich die EZB schwer mit an sich überfälligen Zinserhöhungen. Höchstwahrscheinlich werden erste Schritte in der zweiten Jahreshälfte getätigt werden.

In der Schweiz ist die konjunkturelle Lage nach wie vor ausgezeichnet. Lediglich die handelspolitischen Risiken aus den USA bedrohen Schweizer Zulieferer. Dies und die aktuelle Unsicherheit um den Brexit wird die SNB jedoch als Grund anführen, die konjunkturell völlig unpassenden Negativzinsen näher an den positiven Bereich heranzuführen. Von daher ziehen vorerst keine Wolken am Schweizer Immobilienhimmel auf.

Die aktuelle Verunsicherung, wie sie im letzten Quartal 2018 in den plötzlichen Kurseinbrüchen zum Ausdruck gekommen ist, spiegelt vor allem die Sorge vor politisch motivierten Hindernissen und die Skepsis, dass die wirtschaftspolitischen Institutionen im Fall der Fälle angemessen auf diese potentiellen Risiken reagieren werden.

«Erschwerend kommt hinzu, dass sich die ökonomischen Konsequenzen sowohl für die durchaus vorhandenen politischen Risiken als auch für die wirtschaftlichen Konsequenzen der gewählten Massnahmen nur sehr schwer quantifizieren lassen. Eine verlässliche, empirische fundierte Einschätzung ist einfach nicht möglich, dazu war die grosse Finanzkrise zu aussergewöhnlich.»

Dies hat wohl bei vielen Anlegern eine tiefgreifende Verunsicherung erzeugt, da instinktiven, kurzfristigen Reaktionen keine langfristig überzeugende Überlegung zur Seite gestellt werden kann. Beides zusammen hat wohl einen Verkaufsentscheid ausgelöst, oder anders ausgedrückt, safety first.

Gleichzeitig sollte man nicht vergessen, dass ein ausgeprägter BearMarkt immer eine dauerhafte Rezession voraussetzt. Da diese eher unwahrscheinlich ist, bleiben eigentlich «nur» politische Risiken, die die Konjunktur zu Fall bringen könnten. Wie die aktuelle Entwicklung um den Brexit vor Augen führt, ist der genaue Verlauf eines solch einzigartigen Prozesses ebenso wenig genau vorherzusehen wie die genaue Vorhersage der ökonomischen Konsequenzen für alle Beteiligten. Das bedeutet zweierlei, zum einen lässt sich die Wahrscheinlichkeit für ein politisches Risiko kaum präzise kalkulieren, und zweitens, dass die ökonomischen Konsequenzen eines solchen Risikos zwar sehr gravierend sein können, aber nicht müssen.

Vielleicht sollte man politische Risiken wie Tailrisks behandeln. Statt aus Angst vor den potentiellen politischen Risiken in Nichtstun zu verfallen, dürfte es wohl Sinn machen mit dem ökonomischen Alltag fortzufahren und darauf zu vertrauen, dass die Interessen der globalen Marktteilnehmer am Fortbestand des Handels so gross sind, dass deren temporäre negative Effekte auf ein erträgliches Mass reduzieren dürfte.

Dies ist kein Plädoyer für Naivität sondern ein Appell an die Fähigkeit der Marktteilnehmer an der im Kern gesunden Wirtschaftsentwicklung teilzuhaben und sich trotzdem gegenüber den politischen Tail-Risiken abzusichern, Vorsorge für den eher unwahrscheinlichen Ernstfall zu treffen, und gleichwohl im Alltag auf Kontinuität zu setzen. In jedem Fall sind starke Nerven hilfreich.

Joachim Schütz, Chief Economist

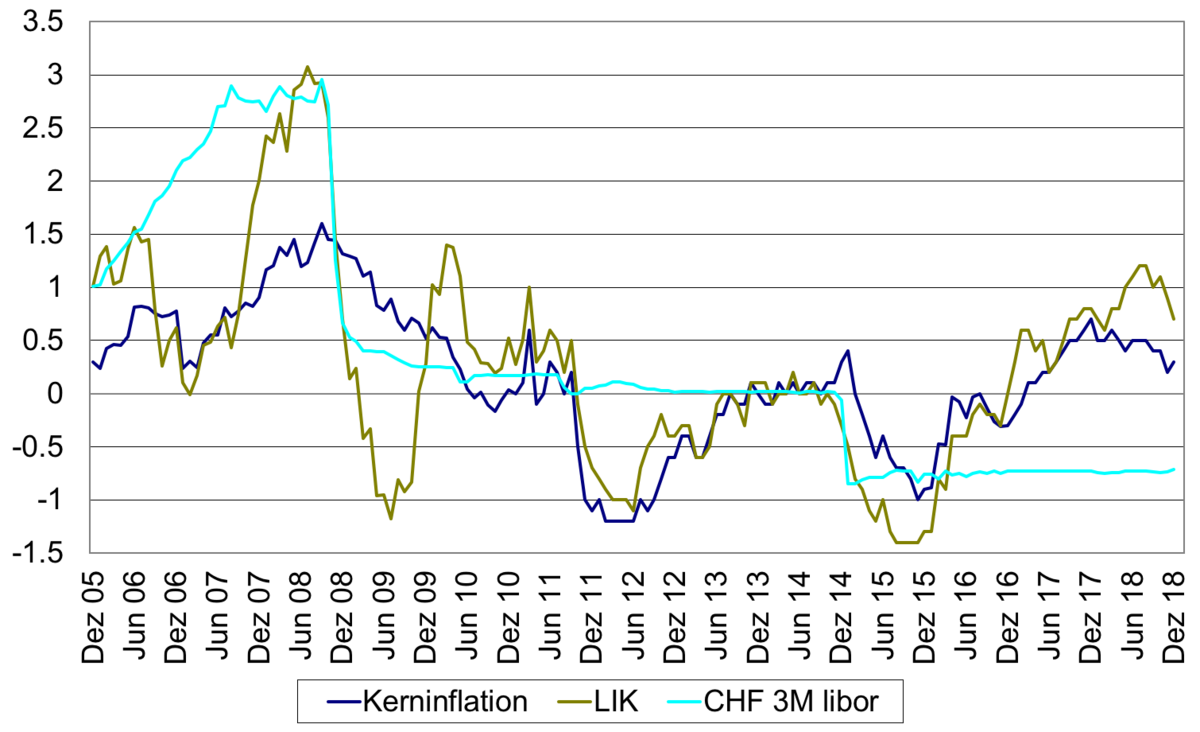

Kerninflation, LIK und CHF 3M Libor

Möchte man die aktuelle Lage der Wirtschaft und der Finanzmärkte in einem Satz zusammenfassen, dann erleben wir gerade wieder einmal, wie schnell sich mangelndes Vertrauen in die wirtschafts- und geldpolitischen Autoritäten urplötzlich in undifferenzierten Verkäufen an den Finanzmärkten äussern kann.