Anschliessend, und vielleicht am wichtigsten, wenden wir uns der Frage zu, welche langfristigen Erkenntnisse wir aus der aktuellen Corona-Pandemie ziehen könnten.

Der politisch verordnete Shutdown vieler Wirtschaftszweige musste zwangsläufig zu einem drastischen Einbruch bei den wirtschaftlichen Leistungen und damit auch bei der Beschäftigung führen. Deshalb sollte man sich nicht von den aktuellen Zahlen allzu sehr beeindrucken lassen. Dies ist keine konjunkturelle Krise im klassischen Sinn, sondern ein politisch verordneter Shut down mit gravierenden ökonomischen Konsequenzen.

Aber die sofortige, massive Reaktion von Seiten aller betroffenen Staaten hat das Abgleiten in eine nationale oder gar internationale kumulative negative Spirale mit anschliessender Depression abgewendet, zumindest fürs erste. So wurde über Kurzarbeit und andere Formen der Erwerbseinkommenssicherung sowie über nahezu unbeschränkte Garantien von Seiten der Staaten ein Liquiditätskrise mit anschliessender Konkurslawine abgewendet. Die massiven Stützungsmassnahmen und Garantien haben die Staatsverschuldung der entsprechenden Länder nochmals drastisch nach oben getrieben. Da die Zentralbanken die Ausweitung der Staatsverschuldung in dieser Situation als notwendig erachteten, haben sie die Finanzierung dieser neuerlichen Staatsverschuldung garantiert, und dies zu einem von ihnen kontrollierten, extrem niedrigen Zinssatz. Gemäss der herrschenden Lehre wäre dies bis vor kurzem noch als unverzeihliche monetäre Staatsfinanzierung gegeisselt worden. Dass sich die Kritik an diesem Vorgehen momentan weitestgehend in Grenzen hält, zeigt sowohl wie aussergewöhnlich die aktuelle Situation ist, als auch wie gross das Potential für eine grundlegende Bedrohung der Gesellschaften als Ganzes eingeschätzt wurde, und dies zurecht.

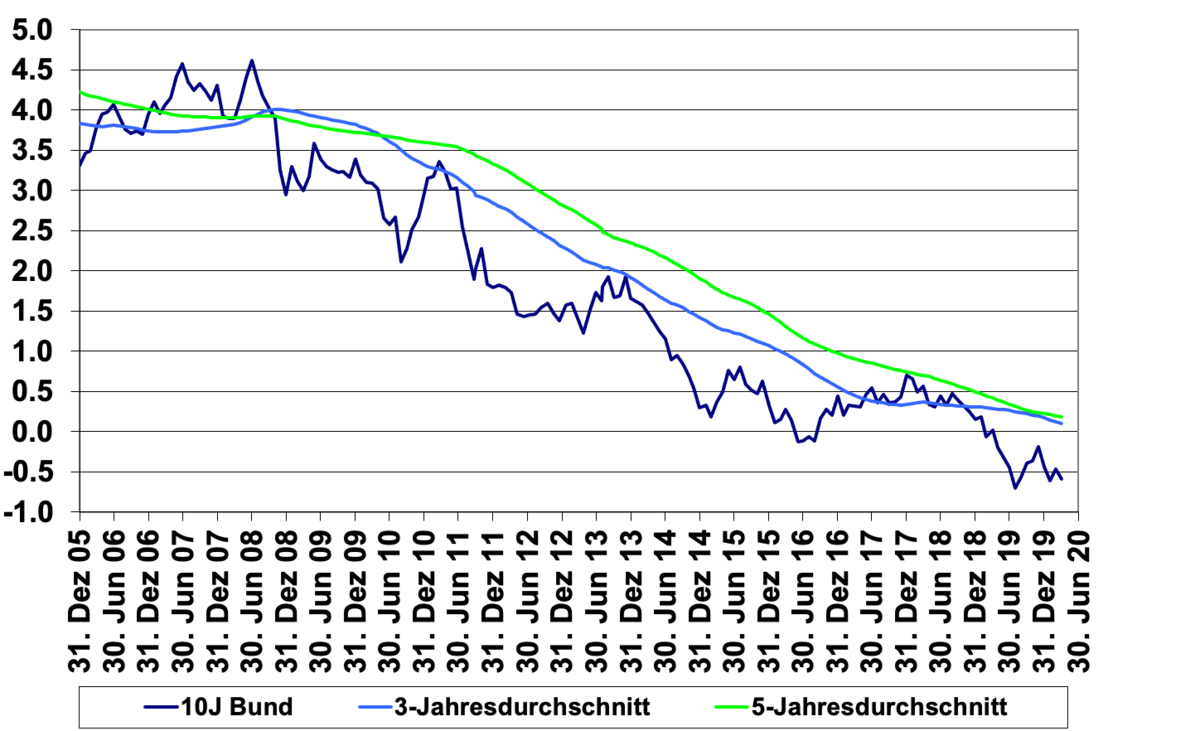

Schweizer und Deutsche Staatsanleihen

Zurzeit steht aber die Frage nach der geordneten Rückkehr in ein Wirtschaftsleben mit Corona im Vordergrund der Überlegungen. Über den genauen Pfad, insbesondere über die Geschwindigkeit einer Rückkehr zu gewohnten wirtschaftlichen Wachstumsraten, lässt sich trefflich streiten. Sicherlich wird eine ernstzunehmende Normalisierung erst im zweiten Halbjahr 2020 möglich sein. In dieser Zeit sollten auch die beschlossenen zusätzlichen Staatsausgaben und die auf unbestimmte Zeit erst einmal sehr tiefen Zinsen genügend Rückenwind für eine spürbare Erholung bieten. Ob dies die Konsumentenpreise ebenfalls nach oben treiben wird ist heftig umstritten.

Dem klassischen Argument, wonach eine Nachfrage, die schneller wächst als das Angebot zwangsläufig zu höheren Preisen führen muss wird entgegen gehalten, dass die Preise für Energie und andere Rohstoff so tief gefallen sind, dass der Nettoeffekt negativ sein könnte und am Ende gar eine Deflation drohe.

Dies ist jedoch eher unwahrscheinlich, da die Ölpreise im zweiten Halbjahr wieder steigen sollten. Beobachter gehen davon aus, dass die Fördermengen dauerhaft auf das jetzige Niveau der Nachfrage reduziert werden müssen, wenn die letzten Lagermöglichkeiten für Öl bald ausgeschöpft sind. Wenn dann die Nachfrage im zweiten Halbjahr mit der Belebung der Konjunktur wieder anzieht, sollte das heutige strukturelle Überangebot nicht mehr vorhanden sein. Unter dieser Annahme werden wohl die Löhne den entscheidenden Impuls geben, in welche Richtung die Reise geht. Angesichts der naheliegenden Einsicht, die Lieferketten wieder stärker auf das Inland auszurichten, und das bereits angekündigte Bestreben die Staatsverschuldung wieder zu reduzieren, sollte die Verhandlungsposition der Arbeitnehmer Rückenwind erhalten. In diesem Sinne droht weder eine Deflation noch eine rasch steigende Inflation. In diesem Szenario müssen Immobilienbesitzer «nur» mit dem Ausfall der gewerblichen Mieten für zwei bis drei Monate zurechtkommen. Mittelfristig hingegen stützt die zuvor erwähnte Neupositionierung der Lieferketten jedoch den Immobilienmarkt, sowohl auf der gewerblichen Seite als auch im Wohnsektor.

Abschliessend noch ein paar Überlegungen zu möglichen, wichtigen Erkenntnissen, die uns die gegenwärtige Corona-Krise wieder ins Gedächtnis gerufen hat, und die sicherlich eine Langzeitwirkung auf unser Gemeinwesen haben werden.

Da ist zuallererst die Tatsache, dass eine systemische Bedrohungslage immer nur von einem System als Ganzem gemeistert werden kann, und dass individuelle Anstrengungen keine hinreichende Sicherheit bieten. Eigentlich eine triviale Erkenntnis die grundsätzlich für alle kollektiven Güter gilt wie Gesundheit, Bildung oder Sicherheit.

Nur die Logik des Marktes kann mit diesem Sachverhalt nichts anfangen. Kollektive Güter sind oftmals ein Paradebeispiel für sogenanntes Marktversagen, weil der Marktmechanismus dazu tendiert eher zu wenig als zu viel von den benötigten Gütern und Diensten bereitzustellen. Dies gilt vor allem für präventive Massnahmen. Der Markt kann unbekannte Risiken nicht bewerten, mit der Konsequenz, dass Vorsorge ökonomisch betrachtet immer ein Hauch von Redundanz anhaftet. Mit anderen Worten, ohne politischen Willen werden vor allem marktwirtschaftlich gesteuerte Gesellschaften immer nur unzureichend auf seltene Ereignisse vorbereitet sein, seien sie nun bedrohlich oder nicht.

Die zweite wesentliche Erkenntnis ist wohl die Erfahrung, dass der Verweis auf eine wissenschaftlich basierte Entscheidungsfindung allein nicht notwendiger Weise zu eindeutigen Entscheidungen führt. Die meisten von uns sind sich vielleicht im Alltag zu wenig bewusst, dass richtig oder falsch auch in der Wissenschaft oft nicht nur eine Frage der Logik ist, sondern auch eine Interpretation der Zusammenhänge erfordert. Darf man nun seine Enkel in den Arm nehmen? Und wenn ja wie lange? Und wann sind diese wissenschaftlichen «Interpretationen» der Umstände eigentlich hinreichend für die Einschränkung demokratischer Grundrechte? Und wenn ja, für wie lange?

Dies führt mich zum letzten Punkt. Vielleicht können wir die Corona-Krise auch als Lehrstück für die aktuelle Diskussion um den Klimawandel, insbesondere die Biodiversität begreifen.

Auch sie ist global, kann nur als System gemeistert werden, und wir wissen nicht genau wieso das Klima sich verändert, geschweige denn was kommen wird.

Was wollen wir da objektiv berechnen? Ich denke, es ist wie bei Corona, der Markt allein kann es gar nicht richten. Es braucht den politischen Willen den globalen Bio-Geo-Chemo-Zyklus zu beschützen und das lebende Potential der Biosphäre zu erhalten. Das heisst für uns alle, insbesondere für Immobilienbesitzer, ökologisch motivierte Sanierungsauflagen werden schneller kommen als bislang erwartet. Das kostet schneller mehr als erwartet, aber unsere Enkel haben dann vielleicht einen Grund mehr, sich auf eine intakte Umwelt zu freuen.

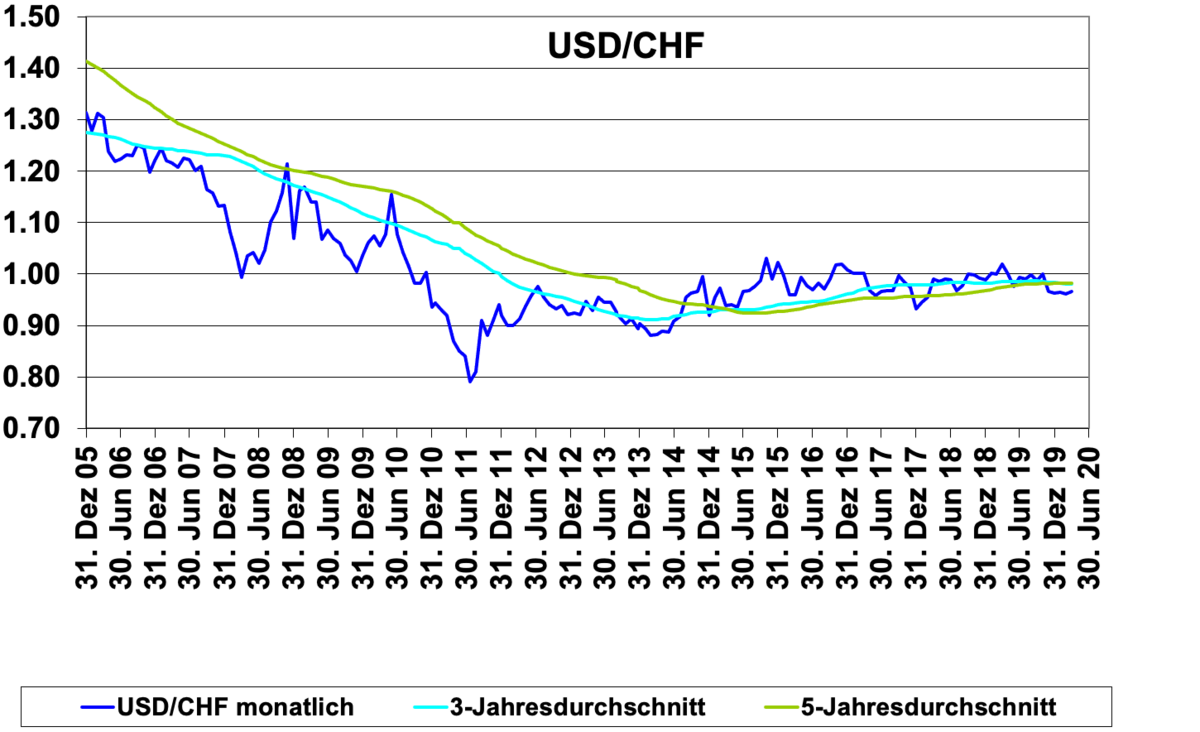

Wechselkurse EUR/CHF und USD/CHF

Wer hätte das gedacht! Ein Virus löst einen nahezu weltweiten Shutdown aus, unvorstellbar und doch Realität. Kein Wunder also, dass Corona die Schlagzeilen beherrscht. Mit Blick nach vorne interessiert uns an dieser Stelle vor allem die Frage wie es ökonomisch gesehen weiter gehen könnte.